Devolución de la declaración de la Renta 2015

Con el fin dela campaña de rentas, muchos nos empezamos a preguntar en qué estado está nuestra declaración. A continuación le enviamos un artículo que nos muestra como podemos saberlo.

¿Cómo conocer en qué punto está su devolución de la declaración de la Renta 2015?

Si ha confeccionado ya su declaración de la Renta 2015 y le ha salido a devolver, es posible que quiera conocer en qué estado se encuentra.

¿Cuáles son los pasos que hay que dar?

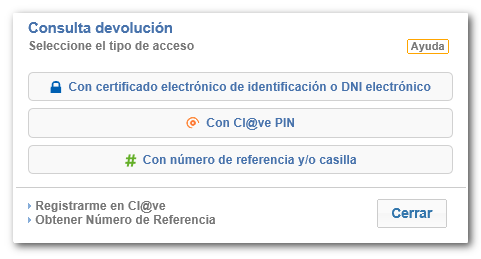

En primer lugar, debe entrar en la página web de la Agencia Tributaria, en el apartado ‘Consulta devolución‘. Para acceder, debe identificarse de una de estas tres maneras: mediante el certificado digital o DNI electrónico, con la Con Cl@ve PIN o mediante el NIF, primer apellido y la referencia del borrador/declaración del ejercicio 2015 (que consta de 6 caracteres).

De acuerdo con la situación la que se encuentra su expediente en el apartado «Estado de Tramitación» pueden aparecer diferentes mensajes: «Su declaración se está tramitando», «Su declaración está siendo comprobada», «Su declaración ha sido tramitada por los órganos de Gestión Tributaria, estimándose conforme la devolución solicitada por usted», etc. Y, cuando la Agencia Tributaria realiza las comprobaciones correspondientes y la declaración sea correcta, aparecerá el mensaje indicando cuándo será la fecha aproximada en la que se realizará la devolución.

El retraso en la devolución depende muchas veces de la complejidad de cada declaración de la Renta y de si existen desajustes entre lo declarado y la inspección tributaria.

La Agencia Tributaria, precisamente, recomienda acceder al expediente para su comprobación, ya que el sistema llamado «Verifica» permite agilizar las devoluciones pendientes.

¿Para qué sirve la herramienta ‘Verifica’?

A algunos contribuyentes que cumplan ciertos requisitos les aparecerá un mensaje en pantalla en el que se les informará de la posibilidad de agilizar la comprobación y posterior devolución. ¿Cómo se realizará? Con certificado, Cl@ve PIN o con la referencia del borrador/declaración o datos fiscales del año 2015, pero si el contribuyente desea continuar y acceder a «VERIFICA (Autocorrección de declaraciones)», deberá estar dado de alta en el sistema Cl@ve PIN o disponer de certificado electrónico.

Una vez dentro de «Verifica», se mostrará una pantalla en la cual la Agencia Tributaria informa al contribuyente de la existencia de incidencias en su declaración y de una posible minoración de su devolución, asegura la Agencia Tributaria. Este procedimiento se puede interrumpir, pero si se concluye, aparecerá una notificación con la propuesta de la liquidación.

¿Existe un plazo máximo para realizar la devolución?

Sí, lo hay. La Administración dispone de un plazo de seis meses, desde el término del plazo de presentación de las declaraciones, o desde la fecha de la presentación si la declaración fue presentada fuera de plazo, para practicar, si procede, la liquidación provisional, que confirme o rectifique el importe de la devolución solicitada por el contribuyente.

Si la Agencia Tributara no hubiera realizado la devolución en un plazo de seis meses, ésta «procederá a devolver de oficio el exceso de pagos a cuenta sobre la cuota autoliquidada, sin perjuicio de la práctica de liquidaciones provisionales o definitivas ulteriores que pudieran resultar procedentes». Además, transcurrido el plazo de seis meses sin que se haya ordenado el pago de la devolución por causa imputable a la Administración, «se aplicará a la cantidad pendiente de devolución el interés de demora tributario desde el día siguiente al de la finalización de dicho plazo y hasta la fecha de ordenación del pago, sin necesidad de que el contribuyente lo solicite».

Campaña Renta 2015

Iniciamos nuestra campaña de Renta 2015

Puede solicitarnos cita previa al 922 390 642, 922 731 259 y al 657 977 229, también por WhatsApp.

Si lo prefiere, escríbanos usando nuestro formulario de contacto…

PAUTAS PARA EL CIERRE DEL EJERCICIO 2015

Un año más le hacemos un recordatorio de los pasos a seguir para realizar un cierre de ejercicio lo más óptimo posible, realizando los ajustes contables y fiscales que nos permitan ahorrarle impuestos en su próxima declaración anual. Así como para evitar recargos y sanciones por posibles declaraciones complementarias presentadas fuera de plazo

Todas las facturas que contengan retenciones por IRPF de honorarios a notarios, registradores, arquitectos, aparejadores, comisionistas, intermediarios y cualquier otro profesional, así como todos aquellos recibos de alquiler de locales que igualmente llevan retención, deben estar en esta asesoría como fecha límite el próximo día, viernes 8 de enero.

Toda la documentación contable (facturas emitidas, facturas recibidas, documentación bancaria, documentación laboral,…) deberá estar en esta asesoría como fecha límite el próximo día, viernes 15 de enero.

La documentación de cada cliente se contabilizará siempre y cuando nos confirme que tenemos todo lo relativo a 2.015 en nuestro poder, y se hará por estricto orden de entrada de la documentación en nuestra oficina.

Una vez se realice el cierre contable de la empresa y los correspondientes ajustes fiscales, si recibiéramos alguna factura posterior a las fechas señaladas, ésta pasaría a ser contabilizada en el ejercicio 2.016, con el consiguiente riesgo de las posibles infracciones por el incumplimiento de la normativa.

Aquellos clientes de los que nos encargamos de la recogida de la documentación, le rogamos encarecidamente la tengan preparada para cuando le avisemos del día de recogida, si por cualquier causa alguna factura no se nos entrega en ese momento, el cliente, siempre antes de las fechas arriba indicadas, deberá hacérnosla llegar personalmente, vía fax o vía e-mail.

Para las empresas que estén incluidas en el sistema de módulos, recordarles que deberán aportarnos, según cada actividad, los datos relativos a consumo eléctrico, personal contratado (incluso por ETT), variación en elementos como mesas, máquinas tragaperras, vehículos, etc. E igualmente si realizaron compras de inmovilizado, aportarnos las facturas correspondientes.

Por último recordarles que, en las actividades que se almacenen mercaderías de cualquier tipo (comercio, talleres, bares y restaurantes, entre otras), se nos deberá aportar, salvo que usted tribute en objetiva por módulos, un inventario, a fecha 31 de diciembre, con el valor a precio de costo de dicha mercancía.

Somos conscientes de que muchos de Uds. no disponen de administrativo para facilitarle esta tarea, pero nuestra experiencia de años anteriores nos obliga a actuar inexcusablemente y con la suficiente antelación a las fechas fijadas por la administración, evitando, de esta manera, que la falta de tiempo para realizar el cierre nos obligue a que la planificación de su impuesto sea más apresurada y, posiblemente, menos beneficiosa para su empresa. Es por ello, que solicitamos su colaboración con el total convencimiento de que con esta planificación será su empresa la única beneficiada.

Sólo nos queda aprovechar la ocasión para reiterarle nuestros más sinceros deseos de que 2.016 se convierta en el año que siempre han soñado.

Atte. Dpto.fiscal.

PLAN DE INSPECCIÓN DE HACIENDA EN 2015

La siguiente información de la Agencia Tributaria puede ser de su interés. Lea atentamente…

Plan de Control e Inspección Tributario 2015

La Agencia Tributaria reforzará este año sus actuaciones de control con el objetivo de aflorar una actividad no declarada que genera competencia desleal, perjudicando a las empresas y particulares que sí cumplen correctamente con sus obligaciones tributarias.

Estas actuaciones, junto a una intensificación de aquellas a realizar sobre la economía sumergida en colaboración con la Inspección de Trabajo, la captación en internet de información tributaria relevante para las labores de control y la investigación de patrimonios en el exterior a partir de la información que ofrece la declaración de bienes y derechos en el extranjero.

Se realizarán actuaciones dirigidas al afloramiento de actividades y rentas ocultas. Entre otros colectivos, se actuará en relación con particulares que ceden total o parcialmente viviendas por internet u otras vías, así como sobre aquellas empresas que no cumplen debidamente con sus obligaciones fiscales. Todo ello, al tiempo que se seguirán reforzando las visitas presenciales para la detección de alquileres irregulares no declarados.

A su vez, la Agencia Tributaria impulsará también las actuaciones de control en aquellos casos en que aprecie la existencia de riesgos significativos de infradeclaración de la actividad.

Por otra parte, se analizará muy especialmente la posible utilización de programas informáticos (‘software de doble uso’) que alteren la facturación real, reenumeren tiques y modifiquen los precios o, simplemente, permitan suprimir una parte de la facturación.

Perjuicio para la libre competencia

Estos comportamientos se consideran especialmente graves, dado que ponen de manifiesto la voluntad expresa y deliberada de defraudar a la Hacienda Pública mediante la infradeclaración de ventas respecto de los niveles reales de facturación, además de suponer una grave alteración de las condiciones generales de competencia.

Para garantizar una mayor efectividad de la acción inspectora, se planificarán actuaciones selectivas coordinadas a nivel nacional al objeto de combatir técnicas de ocultación de la actividad. Especialmente se actuará en relación con contribuyentes que realizan ventas finales al público por las mayores dificultades de contraste que tradicionalmente han tenido estas actividades.

En 2015, la Agencia Tributaria seguirá potenciando la lucha contra la economía sumergida mediante las intervenciones presenciales con personal de auditoría informática que analizará y verificará los programas y archivos de los equipos electrónicos de los obligados tributarios.

Igualmente, se mantendrán actuaciones presenciales dirigidas a comprobar la efectividad del cumplimiento de la limitación de pagos en efectivo establecida en la ley antifraude de 2012 (Ley 7/2012) y se verificará in situ la situación censal de obligados tributarios respecto de los que existan indicios de deslocalización, o de simulación de actividad, para ocultar la verdadera actividad o al verdadero titular de las rentas.

El rastreo del fraude en Internet

Paralelamente, la Agencia Tributaria hará frente a las nuevas formas de fraude que se producen en internet, tanto mediante la captación y explotación de la información pública disponible en la red que permita descubrir actividades ocultas o bienes objeto de un comercio ilícito, como a través de actuaciones de control sobre aquellos fabricantes o prestadores de servicios que comercialicen sus bienes o servicios a través de internet para garantizar la adecuada tributación en España de las rentas generadas en esa actividad económica.

La captación de información se realizará a través de una serie de herramientas informáticas que permitirán ordenar y sistematizar la información. Está previsto cruzar la información de más de 200.000 dominios para su posterior incorporación a las bases de datos de la Administración Tributaria. Igualmente, y al objeto de valorar, desde el punto de vista tributario, la relevancia económica de las páginas de comercio electrónico, se procederá a la captación de los indicios de éxito que ofrecen las empresas especializadas en análisis y valoración de páginas web y en redes sociales.

Fiscalidad internacional

Por otra parte, continuarán siendo objeto de especial control la utilización improcedente de empresas para reducir la tributación de personas físicas, el análisis de signos externos de riqueza, los emisores de facturas irregulares y las tramas de fraude organizado en el IVA/IGIC, ámbito donde se potenciará la detección temprana de las organizaciones y la detección de esquemas de adquisición masiva y por precios simbólicos de sociedades sobre las que recaen o van a recaer importantes contingencias fiscales, por parte de personas ilocalizables.